Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS), işletmelerin finansal yeterliliğini etkilemesi makul ölçüde beklenebilecek sürdürülebilirlik ve iklimle ilgili risklerini ve fırsatlarını karşılaştırılabilir bir yapıda raporlamalarını amaçlayan ulusal sürdürülebilirlik raporlama çerçevesini oluşturmaktadır. Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) tarafından geliştirilen TSRS, belirlenen koşullar ve/veya eşik değerleri sağlayan işletmeler için raporlama yükümlülüğü öngörmekte; sürdürülebilirlik bilgilerinin finansal raporlamayla bütünleşik ve şeffaf biçimde sunulmasını hedeflemektedir.

TSRS Uygulama Kapsamına Giren Şirketler

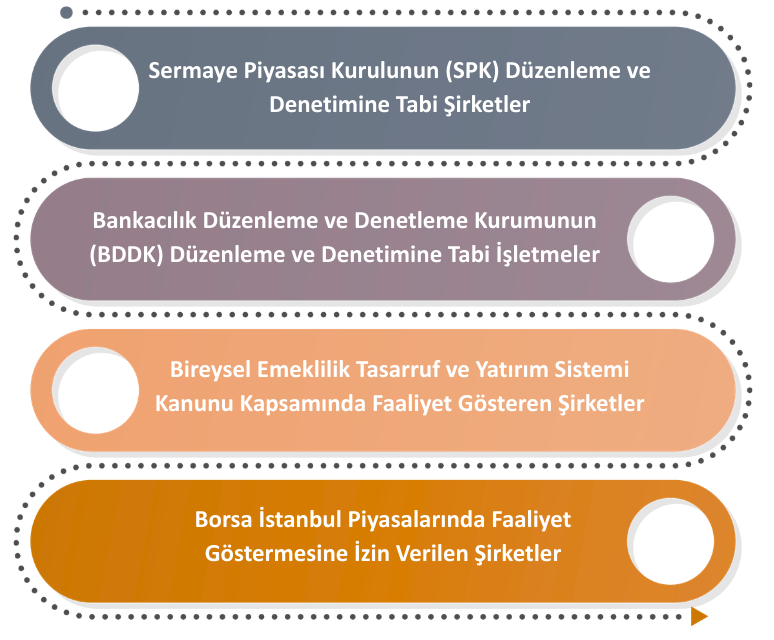

Şekil 1. Ana Faaliyet Konusuna Göre Kapsamdaki Kurum, Kuruluş ve İşletmeler

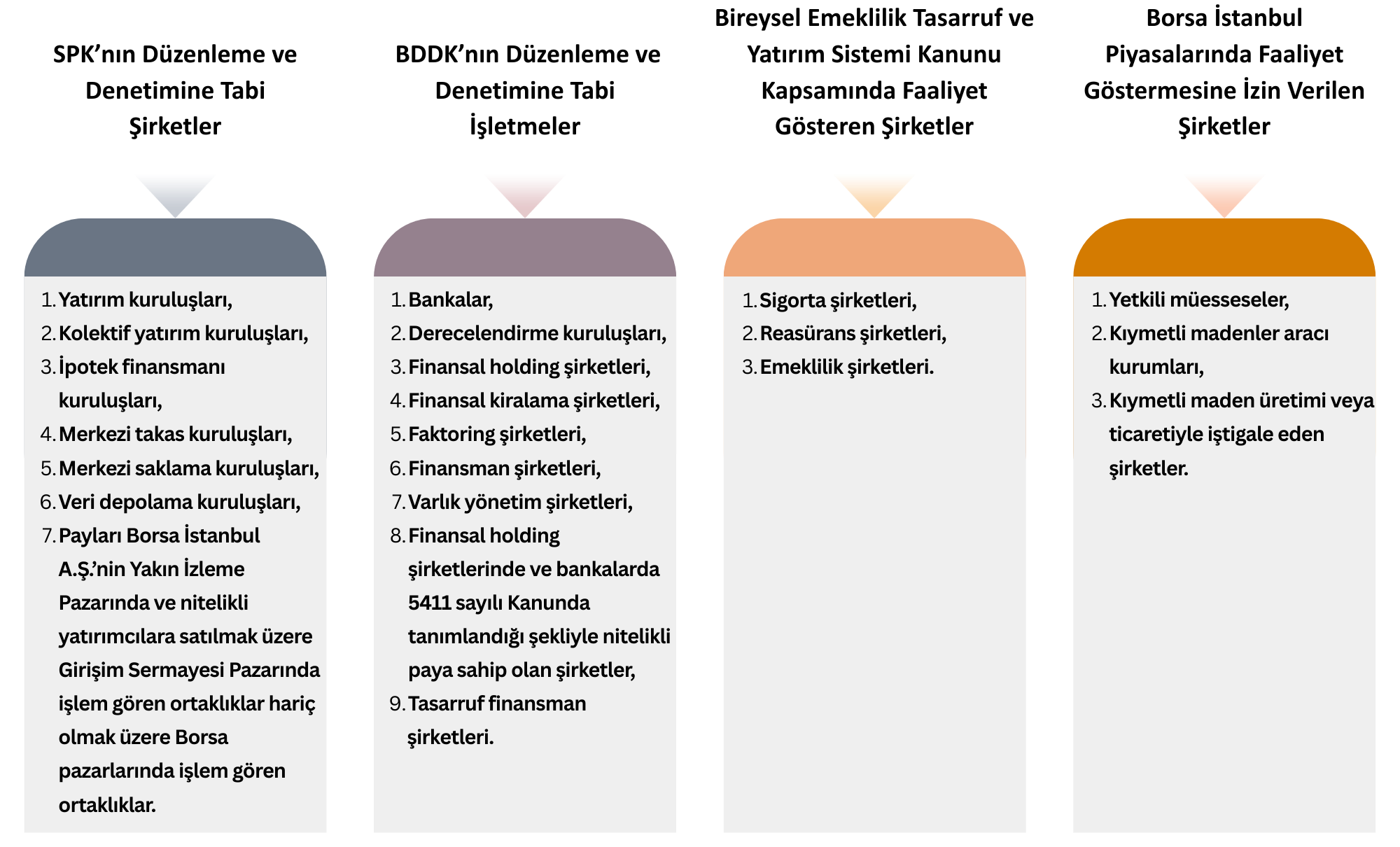

Şekil 2. Kapsama Dahil Olan Kurum, Kuruluş ve İşletmeler

İşletmeler İçin Ölçütler ve Eşik Değerler

Hadlere tabi olan kurum, kuruluş ve işletmeler; aşağıda yer alan ölçütlerden en az ikisinin eşik değerlerini art arda iki raporlama döneminde aşmaları halinde TSRS kapsamına tabi olmaktadır. Bu kapsamda dikkate alınan eşik değerler;

⋅ Aktif toplamın 1 Milyar Türk Lirası,

⋅ Yıllık net satış hasılatının 2 Milyar Türk Lirası,

⋅ Çalışan sayısının 500 kişi olmasıdır.

İşletmeler, söz konusu eşik değerlerin aşılma durumunu değerlendirirken yalnızca kendi verilerini değil, bağlı ortaklık ve iştiraklerine ait verileri de birlikte dikkate almalıdır.

Aktif toplam ve yıllık net satış hasılatı hesaplanırken, işletmenin kendisi ile bağlı ortaklık ve iştiraklerinin Türkiye Muhasebe Standartlarına uygun şekilde hazırlanmış son iki raporlama dönemine ait finansal durum tabloları ile kâr veya zarar ve diğer kapsamlı gelir tabloları esas alınmalıdır.

Çalışan sayısının belirlenmesinde ise ana ortaklık ve bağlı ortaklıkların toplam çalışan sayısı tam olarak hesaplamaya dahil edilirken, iştiraklerin çalışan sayısı sahip olunan hisse oranı nispetinde dikkate alınır.

Buna karşılık, önceki dönemlerde eşik değerleri aştıkları için TSRS kapsamına dahil olan işletmelerin; art arda iki hesap döneminde ilgili ölçütlerden en az ikisine ilişkin eşik değerlerin altında kalmaları ya da tek bir hesap döneminde bu ölçütlerden en az ikisine ait değerlerin %20 veya daha fazla oranında altında gerçekleşmesi halinde, bir sonraki hesap döneminden itibaren TSRS kapsamından çıkmaları söz konusu olmaktadır. Bununla birlikte, kapsamdan çıkan veya halihazırda kapsama dahil olmayan kurum, kuruluş ve işletmeler, Türkiye Sürdürülebilirlik Raporlama Standartlarını gönüllü olarak uygulayabilmektedir.

Banka ve Diğer Mali Kuruluşlar İçin TSRS Kapsamına İlişkin Açıklamalar

BDDK düzenlemesine tabi banka ve banka dışı diğer mali kuruluşlardan, payları Borsa İstanbul A.Ş. piyasasında işlem görenler için TSRS kapsamında raporlama yapılması zorunludur. Payları borsada işlem görmeyen ancak şube sayısı 1’i veya çalışan sayısı 250 kişiyi aşan kuruluşların da TSRS raporlaması yapmaları gerekmektedir.

Tasarruf Mevduatı Sigorta Fonu (TMSF) kapsamındaki bankalar için ise TSRS raporlaması zorunlu değildir.

KGK-SÜHA ile Raporlama Yükümlülüğünün Sorgulanması

Kapsam değerlendirmesinin doğru yapılması ve eşik değerlerin düzenli olarak izlenmesi hem mevzuata uyumun sağlanması hem de sürdürülebilirliğin etkin biçimde yönetilmesi açısından kritik önem taşımaktadır. TSRS kapsamına dahil olup olmadıklarını öğrenmek isteyen şirketler, KGK tarafından geliştirilen SÜHA hesaplama aracını kullanarak sürdürülebilirlik raporlamasına tabi olup olmadıklarını pratik bir şekilde değerlendirebilmektedir.

İşletmelerin, TSRS kapsam durumlarını her yıl gözden geçirmeleri, eşik değerlerde meydana gelebilecek değişimleri yakından takip etmeleri ve raporlama süreçlerini yalnızca bir yükümlülük olarak değil, stratejik bir bakış açısıyla ele almaları önerilmektedir.

Büşra Nur Demirkol

Çevre Mühendisi

Kaynakça

⋅ TSRS Uygulama Kapsamının Belirlenmesinde Esas Alınan Ölçütlere İlişkin Eşik Değerlerin Yeniden Belirlenmesine İlişkin KGK Kurul Kararı, https://www.kgk.gov.tr/ (Erişim Tarihi: 10.02.2026)

⋅ TSRS Uygulama Kapsamına İlişkin Kurul Kararı: https://www.kgk.gov.tr/ (Erişim Tarihi: 10.02.2026)

⋅ TSRS Uygulama Kapsamına İlişkin Usul ve Esaslar: https://kgk.gov.tr/ (Erişim Tarihi: 11.02.2026)

⋅ TSRS Uygulama Kapsamına İlişkin Kurul Kararı, https://www.resmigazete.gov.tr/ (Erişim Tarihi: 10.02.2026)